Le mensuel de l'optimisation fiscale du patrimoine privé et professionnel

11 numéros par an

L’ex Revue Fiscale Notariale apporte, sous un angle pratique, l’information fiscale applicable aux opérations de transmission ou d’optimisation du patrimoine de vos clients.

Décryptez l’actualité avec les meilleurs spécialistes. Parmi les rubriques innovantes, vous apprécierez particulièrement le cahier pratique, les formules ou fiches pratiques en lien direct avec votre activité.

A noter, le rendez-vous ponctuel de la rubrique « Table ronde » propose un entretien croisé entre plusieurs personnalités sur une thématique relevant de la gestion patrimoniale.

Direction : J.-F. Pillebout et B. Savouré.

Comité scientifique : L. Benoudiz, P. Bonduelle, O. Debat, P. Julien Saint-Amand, E. Pornin, O. de Saint Chaffray.

Sommaire

4 Décoter un usufruit, c’est possible !

Dans la lourde tâche de la fixation des valeurs, le droit fiscal est souvent décevant. Il se contente de fixer les principes généraux de l’évaluation (CGI, art. 666, not.) aidé en cela, il est vrai,...

N°7 - juillet 2025

N°6 - juin 2025

N°5 - mai 2025

N°4 - avril 2025

N°3 - mars 2025

N°2 - février 2025

N°1 - janvier 2025

N°12 - décembre 2024

N°11 - novembre 2024

N°10 - octobre 2024

N°9 - septembre 2024

N°7 - juillet 2024

N°6 - juin 2024

N°5 - mai 2024

N°4 - avril 2024

N°3 - mars 2024

N°2 - février 2024

N°1 - janvier 2024

N°12 - décembre 2023

N°11 - novembre 2023

N°10 - octobre 2023

N°9 - septembre 2023

N°7 - juillet 2023

N°6 - juin 2023

N°5 - mai 2023

N°3 - mars 2023

N°2 - février 2023

N°1 - janvier 2023

N°12 - décembre 2022

ÉDITORIAL

4 Décoter un usufruit, c’est possible !

Dans la lourde tâche de la fixation des valeurs, le droit fiscal est souvent décevant. Il se contente de fixer les principes généraux de l’évaluation (CGI, art. 666, not.) aidé en cela, il est vrai,...

ACTUALITÉS

In Memoriam

Notre Cercle perd l'un de ses membres fondateurs Auteurs : Les membres du Cercle des fiscalistes : Philippe BAILLOT, Philippe BRUNEAU, Corinne CARAUX, Olivier DAUCHEZ, Jean-François DESBUQUOIS,...

Focus 32 Entrepreneur individuel : précisions sur les conditions d'application du transfert universel de patrimoine professionnel

Rép. min. n° 02944 : JO Sénat 2 mars 2023, p. 1592, Malhuret La loi en faveur de l'activité professionnelle indépendante a souhaité faciliter le transfert d'une entreprise individuelle grâce à un...

AU JOURNAL OFFICIEL 33 Entrée en vigueur de la prorogation du dispositif « IR-PME »

D. n° 2023-176, 10 mars 2023 : JO 11 mars 2023 La loi du 30 décembre 2022 de finances pour 2023 prévoit de proroger le taux majoré de 25 % de la réduction d'impôt sur le revenu pour la souscription au...

PROJETS, RAPPORTS, COMMUNIQUÉS 34 Date d'ouverture en 2023 du service de déclaration en ligne des revenus 2022

MINEFISIN, communiqué n° 695, 14 mars 2023 Dans un communiqué du 14 mars 2023, le ministère de l'Économie a présenté le calendrier 2023 de la campagne de déclaration des revenus. Il confirme les dates...

AU BOFIP 39 Mise en conformité des commentaires administratifs sur le régime des impatriés et l'exonération des revenus passifs

BOI-RSA-GEO-40-10-30-10, 16 févr. 2023, § 80 Les salariés et dirigeants impatriés bénéficient d'une exonération partielle d'impôt sur le revenu sur leurs revenus d'activité (« revenus actifs ») perçus...

RÉPONSES MINISTÉRIELLES 41 Exonération de taxe de 3 % sur les immeubles possédés en France et déclaration n° 2746 : l'Administration confirme le cadre strict de la tolérance

Rép. min. n° 4005 : JOAN 7 mars 2023, Masson Les entités juridiques redevables de la taxe annuelle de 3 % de la valeur vénale des immeubles qu'elles possèdent en France peuvent, sous réserve du...

PLUS-VALUES

43 Exonération de plus-value lors de la cession d'une résidence principale et défaut de diligences du contribuable CAA Versailles, 1re ch., 8 mars 2023, n° 21VE03104 : RFP 2023, étude 8 La cour...

FISCALITÉ INTERNATIONALE

46 Conventions fiscales bilatérales : les crédits d'impôt conventionnels non utilisés ne peuvent être reportés sur un exercice ultérieur CE,8e et 3e ch., 8 mars 2023, n° 456349, Sté Natixis Les...

PROCÉDURES FISCALES

45 L'obligation de déclaration des comptes à l'étranger s'étend aux comptes que le contribuable a utilisés, quel qu'en soit le titulaire CE, 8e et 3e ch., 8 mars 2023, n° 463267 : JurisData n°...

ÉTUDES

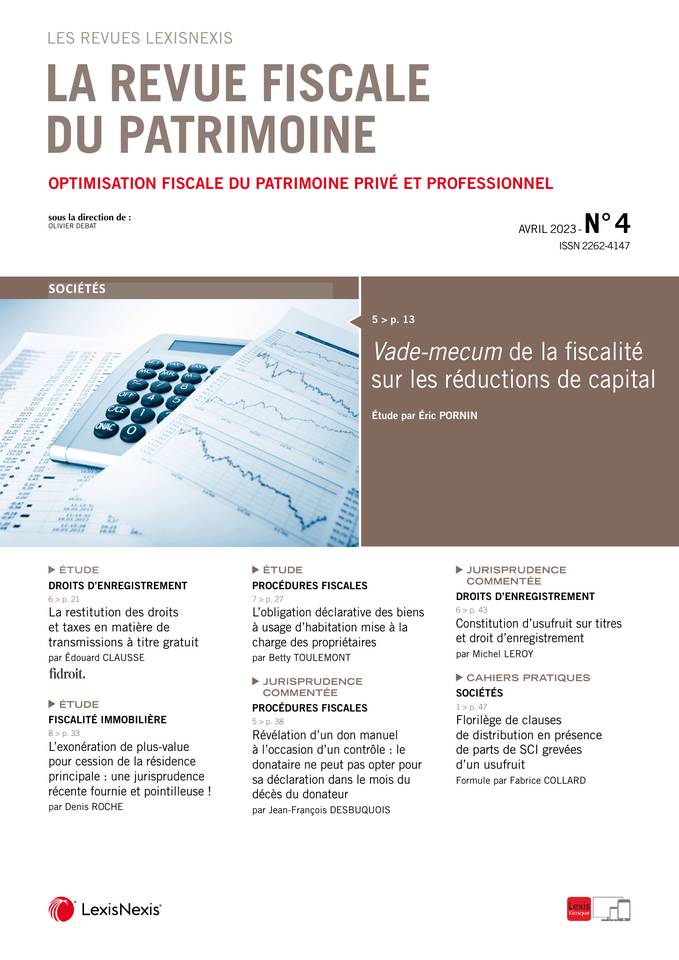

5 Vade-mecum de la fiscalité sur les réductions de capital

Qu’elle soit utilisée comme un substitut à des distributions par les sociétés cotées ou qu’elle serve à la réorganisation de société civile immobilière (SCI) familiale, la réduction de capital est une...

6 La restitution des droits et taxes en matière de transmissions à titre gratuit

Lors de l’établissement d’un acte de donation ou d’une déclaration de succession, l’assiette ou le calcul des droits d’enregistrement, voire de la taxe de publicité foncière, peut s’avérer erroné en...

7 L’obligation déclarative des biens à usage d’habitation mise à la charge des propriétaires

Les propriétaires d’un bien immobilier situé en France et affecté à un usage d’habitation doivent pour la première fois, avant le 1 er juillet 2023, remplir...

8 L’exonération de plus-value pour cession de la résidence principale Une jurisprudence récente fournie et pointilleuse !

Lors d’une publication précédente, nous vous avions fait part des difficultés rencontrées par les contribuables demandant le bénéfice de l’exonération de l’impôt sur la plus-value lors de la cession...

JURISPRUDENCE COMMENTÉE

5 Révélation d’un don manuel à l’occasion d’un contrôle

Le donataire ne peut pas opter pour sa déclaration dans le mois du décès du donateur Solution. – Les dons manuels révélés à l’Administration par un contribuable dans le cadre d’un examen...

6 Constitution d’usufruit sur titres et droit d’enregistrement

Solution. – La constitution à titre onéreux d’un usufruit au profit d’une société ne constitue pas une cession de droits sociaux au sens de l’article 726 du CGI. Impact. – La solution favorise ce type...

CAHIERS PRATIQUES

1 Florilège de clauses de distribution en présence de parts de SCI grevées d’un usufruit

OBSERVATIONS Les statuts d’une société civile immobilière (SCI) doivent anticiper le sort des dividendes lorsqu’un usufruit grève des parts sociales. Il est aussi possible d’envisager que les associés...

Vous venez de consommer 1 crédit. Il vous reste crédit(s).