Le mensuel de l'optimisation fiscale du patrimoine privé et professionnel

11 numéros par an

L’ex Revue Fiscale Notariale apporte, sous un angle pratique, l’information fiscale applicable aux opérations de transmission ou d’optimisation du patrimoine de vos clients.

Décryptez l’actualité avec les meilleurs spécialistes. Parmi les rubriques innovantes, vous apprécierez particulièrement le cahier pratique, les formules ou fiches pratiques en lien direct avec votre activité.

A noter, le rendez-vous ponctuel de la rubrique « Table ronde » propose un entretien croisé entre plusieurs personnalités sur une thématique relevant de la gestion patrimoniale.

Direction : J.-F. Pillebout et B. Savouré.

Comité scientifique : L. Benoudiz, P. Bonduelle, O. Debat, P. Julien Saint-Amand, E. Pornin, O. de Saint Chaffray.

Sommaire

6 Transmettre sans contrainte

La transmission du patrimoine est bien souvent une affaire complexe où se mêlent relations familiales, contraintes juridiques et coûts fiscaux. La structure sociétaire est un formidable vecteur de...

N°7 - juillet 2025

N°6 - juin 2025

N°5 - mai 2025

N°4 - avril 2025

N°3 - mars 2025

N°2 - février 2025

N°1 - janvier 2025

N°12 - décembre 2024

N°11 - novembre 2024

N°10 - octobre 2024

N°9 - septembre 2024

N°7 - juillet 2024

N°6 - juin 2024

N°5 - mai 2024

N°4 - avril 2024

N°3 - mars 2024

N°2 - février 2024

N°1 - janvier 2024

N°12 - décembre 2023

N°11 - novembre 2023

N°10 - octobre 2023

N°9 - septembre 2023

N°7 - juillet 2023

N°5 - mai 2023

N°4 - avril 2023

N°3 - mars 2023

N°2 - février 2023

N°1 - janvier 2023

N°12 - décembre 2022

ÉDITORIAL

6 Transmettre sans contrainte

La transmission du patrimoine est bien souvent une affaire complexe où se mêlent relations familiales, contraintes juridiques et coûts fiscaux. La structure sociétaire est un formidable vecteur de...

ACTUALITÉS

AU JOURNAL OFFICIEL

59 Augmentation temporaire de la limite d'imputation des déficits fonciers sur le revenu global en cas de réalisation de travaux de rénovation énergétique D. n° 2023-297, 21 avr. 2023 : JO 22 avr....

AU BOFIP 60 Mise à jour du BOFiP-impôts concernant la suppression des minibons

BOFiP-Impôts,actualités,15 mai 2023 (minibons) ; BOIRPPM-RCM-20-10-20-30, 15 mai 2023 L'Administration intègre dans ses commentaires la suppression du régime des minibons. L'ordonnance n° 2021-1735 du...

RÉPONSES MINISTÉRIELLES

65 Démembrement de propriété portant sur des logements soumis au taux de TVA de 10 % : régularisation en cas d'extinction de l'usufruit Rép. min. n° 378 : JOAN 11 avr. 2023, Louwagie Le taux réduit de...

PANORAMA DE JURISPRUDENCE

FISCALITÉ INTERNATIONALE

66 Le Conseil d'État tire les conséquences de la jurisprudence européenne sur la méconnaissance de la directive DAC 6 au droit au secret des échanges entre les avocats et leurs clients CE, 14 avr....

PROCÉDURES FISCALES 67 Un contrat de cession-bail entre une société française et 2 sociétés allemandes n'est pas abusif mais les revenus qu'il procure sont imposables en France

CE, 3 mai 2023, n° 434441, Sté BNP Paribas La société française, bénéficiaire des revenus de 2 contrats de cession-bail conclus avec 2 sociétés allemandes, estimait que l'imposition en revenait à...

TAXES DIVERSES 70 La taxe foncière n'est pas une créance postérieure privilégiée

Cass. com., 24 mai 2023, n° 21-16.004, F-B La taxe foncière ne constitue pas une créance née des besoins de la vie courante du débiteur, personne physique. La taxe due par le débiteur personne...

ÉTUDES

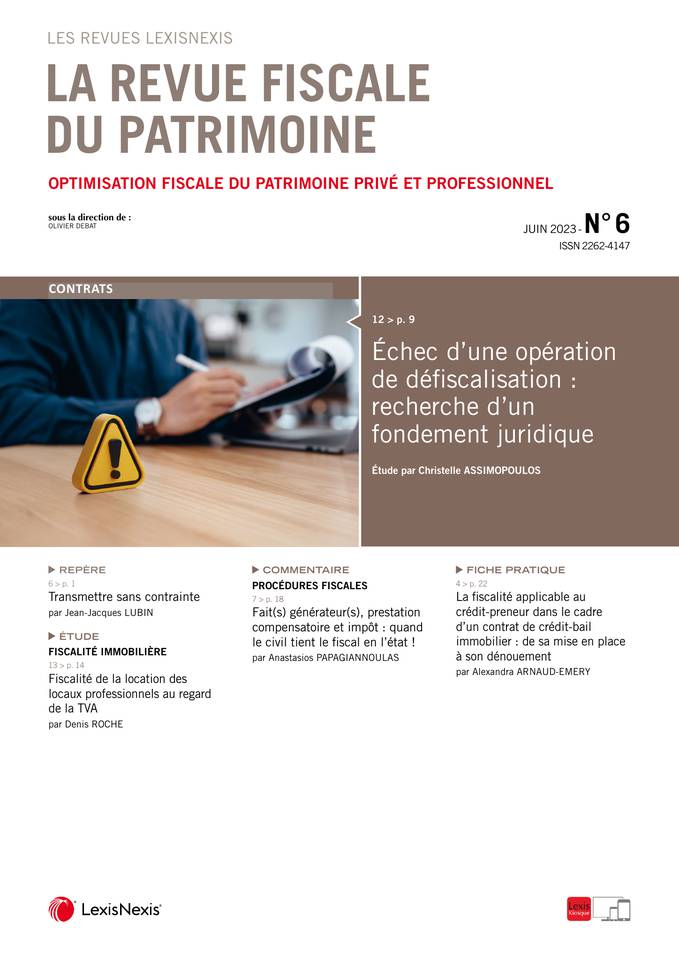

12 Échec d’une opération de défiscalisation : recherche d’un fondement juridique

Caractériser l’erreur, le dol ou la cause n’est jamais aisé. Lorsque vient s’y ajouter un mandataire faisant écran entre les deux contractants, l’administration fiscale et des demandeurs sans doute...

13 Fiscalité de la location des locaux professionnels au regard de la TVA

Le régime de TVA applicable à la location de locaux professionnels varie selon les modalités d’exercice de la location et de la nature des locaux loués. Ainsi, certains locaux professionnels seront...

JURISPRUDENCE COMMENTÉE

7 Fait(s) générateur(s), prestation compensatoire et impôt : quand le civil tient le fiscal en l’état !

Solution. – Le droit du débiteur de déduire le montant de la prestation compensatoire, en vue d’établir la valeur nette de sa fortune, base de l’ancien ISF, existe à partir de l’irrévocabilité du...

CAHIERS PRATIQUES

4 Fiscalité applicable au crédit-preneur dans le cadre d’un contrat de crédit-bail immobilier

De sa mise en place à son dénouement CONTEXTE En application de l’article L. 313-7, 2° du Code monétaire et financier, matérialise une opération de crédit-bail immobilier le fait pour une entreprise...

Vous venez de consommer 1 crédit. Il vous reste crédit(s).